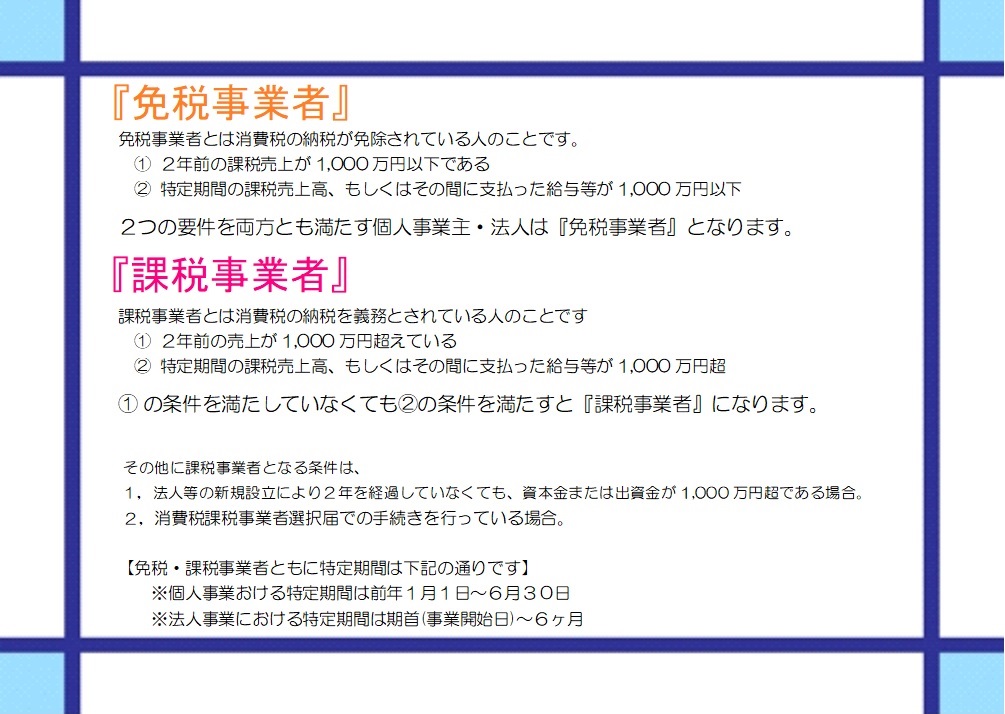

みなさんこんにちは、大分健労税金対策部です。今後はじまるインボイス制度についての第二弾です。今回は免税・課税事業者についてのお話です。

『免税事業者・課税事業者の注意点』

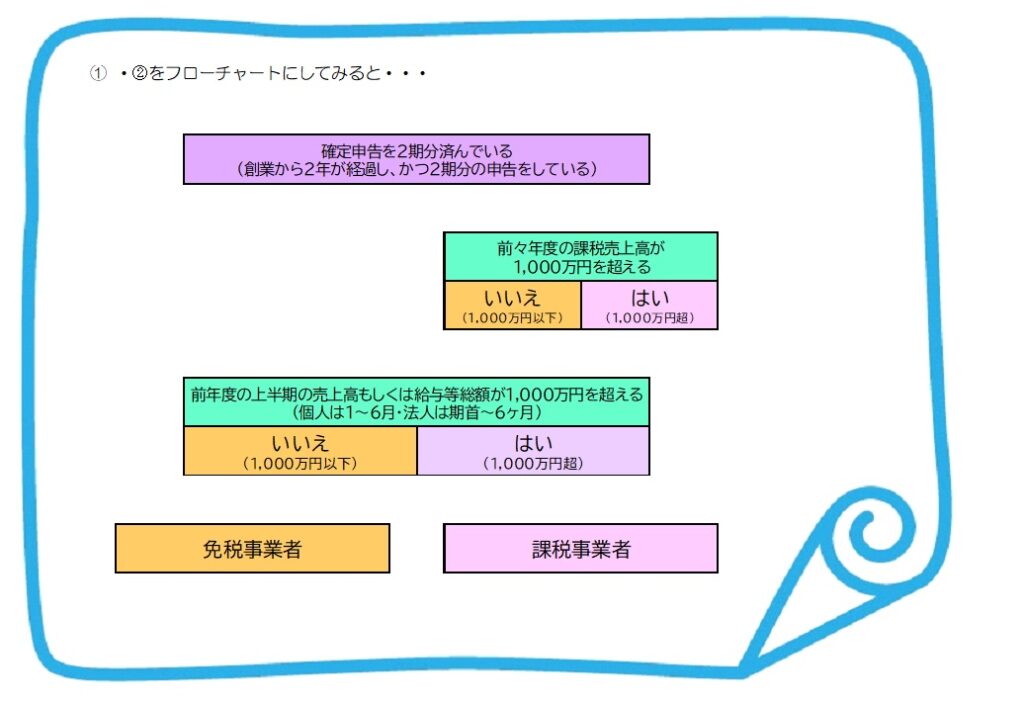

新規事業者の法人・個人事業主は2年前の売上高がないため免税事業者になります。ただし、「免税事業者から課税事業者になる」・「課税事業者が免税事業者になる」には注意が必要です。税務署に届出をする必要がある手続きを終えていない場合、免税事業者の条件を満たしていたとしても消費税を納付する義務が生じます。また、免税事業者から課税事業者へなった場合、その後2年間は免税事業者へ戻ることが出来なくなります。

このフローチャート等はあくまで目安となりますので、詳しくは「国税庁:特集インボイス制度(特集 インボイス制度 (nta.go.jp)」を参照ください。次回はインボイス制度に関する注意点を掲載予定です。